鄭州

鄭州

復習備考

| 業務中心: | 0371-55696552 18037153049 |

您的當前位置:魯班培訓-一建培訓,二建培訓,監理,注冊安全工程師等 > 復習備考 > 歷年真題 >

2012年一級建造師工程經濟真題(三)

作者:魯班培訓 來源:魯班培訓 瀏覽: 添加日期:2015-08-24

41、根據我國現行《企業會計準則》,企業在資產負債表日或之前違反了長期借款協議,導致貸款人可隨時要求清償的債務,在資產負債表中應當歸類為()

A、非流動負債

B、長期應付款

C、流動負債

D、長期借款

【答案】:C

【解析】:參見教材 P124 頁

42、設備童子租賃與經營租賃的主要不同點是()

A、租金的支付方式

B、可用于租賃的設備

C、租賃雙方的根本目的

D、租賃雙方承擔義務的約束力

【答案】:C

【解析】:A 顯然是錯的,租金如何支付不可能成為兩者的根本不同,都是以租賃費的形式出現。B 顯然也是錯的,兩者都是針對同一臺設備。D 也是錯的,不管是融資租賃還是經驗租賃,承擔的義務都是一樣的,即提前解約的違約責任。

43、關于設備技術壽命的說法,正確的是( )

A、 完全未使用的設備技術壽命不可能等于零

B、 設備的技術壽命一般短于自然壽命

C、 科學技術進步越快,設備的技術壽命越長

D、 設備的技術壽命主要有其有形磨損決定

【答案】:B

【解析】教材中原話

44、某施工現場鋼筋加工有兩個方案,均不需要增加投資,采用方案需固定費用 50 萬元,每噸鋼筋加工的可變費用是 300 元,采用乙方案需固定費用 90 萬元,每噸鋼筋加工的可變費用是 250 元,現場需加工鋼筋 1 萬噸,如果用折算費用法選擇方案,則( )

A、應該選用乙方案

B、應該選用甲方案

C、甲乙兩個方案在經濟上均不可行

D、甲乙兩個方案的費用相同

【答案】:A

【解析】:折算費用,實際上是折算費用的方法,是總成本的計算方法。甲方案總成本=固定成本+可變成本=50+300*1=350(萬元),乙方案總成本=90+250*1=340(萬元),乙方案總成本低

45、根據《建設工程工程量清單計價規范》 GB50500-2008)編制施工圖預算時, 分項工程量*相應單價”計算得到的價款中已經包含( )

A、措施費

B、管理費

C、稅金

D、規費

【答案】:B

【解析】:綜合單價中包含了管理費和利潤

46、因修改涉及導致現場停工而引起施工索賠時,承包商自有工機械的索賠費用宜按機械()計算。

A、租賃費

B、臺班費

C、折舊費

D、大修理費

【答案】:C

【解析】:2011 年考試原題

47、價值工程活動中,計算產品成品的方法是以產品( )為中心分析成本的事前成本計算方法。

A、功能

B、質量

C、價格

D、性能

【答案】:A

【解析】:價值工程中,成本的劃分是以功能劃分對象的,所以成本的分析也是以功能為中心。

48、施工企業從銀行借款 50 萬元用作工程的投標保證金,該借款產生的利息屬于( )

A、營業外支出

B、期間費用

C、資本性支出

D、投資性支出

【答案】:B

【解析】:借款利息屬于財務費用,財務給用屬于期間費用。

49、根據我國現行《企業會計準則》,某施工企業 2013 年 3 月收到建設單位支付的 2011 年完工工程的計算款 200 萬元,則該筆款項在會計核算上正確的處理方式是計入( )

A、2012 年的收入

B、2012 年的負債

C、2011 年的負債

D、2011 年的收入

【答案】:D

【解析】:權責發生制。

50、根據我國現行《企業會計準則》,不能列入工程成本支出的是( )

A、處置固定資產的凈損失

B、生產所耗用的人工費

C、生產所耗用的材料費

D、企業下屬的施工單位為組織和管理施工生產活動所發生的費用

【答案】:A

【解析】:處置固定資產的凈損失應該列入營業外支出。

51、企業應收賬款管理中,可以通過“5C”系統對顧客的( )進行評估。

A、資產狀況

B、信用品質

C、償債能力

D、盈利能力

【答案】:B

【解析】:“5C”系統主要評價客戶的信用

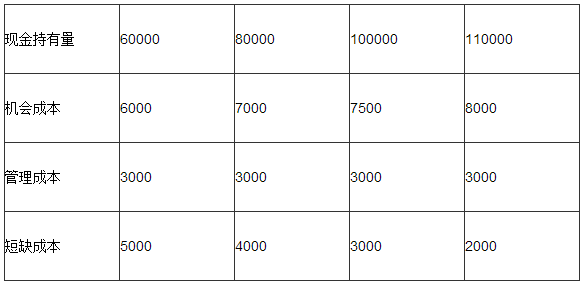

52、某施工企業制定了如下表的四種現金持有方案(單位:元),從成本分析的角度來看,該企業最佳的現金持有量為( )元。

A、60000

B、80000

C、100000

D、110000

【答案】:D

【解析】:持有的總成本即為機會成本、管理成本和短缺成本之和,最小的方案最優。

53、根據《建設工程工程量清單計價規范》 GB50500-2008),投標時可由投標企業根據其施工組織設計自主報價的是()

A、安全文明施工費

B、大型機械設備進出場及安拆費

C、規費

D、稅金

【答案】:B

【解析】:措施費可以自主報價,其他三項都是不可競爭費用

54、根據《建設工程工程量清單計價規范》 GB50500-2008),施工招標投標時,工程量清單應由( )負責提供。

A、工程招標代理機構

B、工程設計單位

C、招投標管理部門

D、招標人

【答案】:D

【解析】:2010 年考題原題型

55、利潤表是反映企業在一定會計期間( )財務報表。

A、現金流入總額

B、所有者權益變動總額

C、經營成果

D、現金和現金等價物數額

【答案】:C

【解析】:2011 年考題原題型

56、工程竣工結算書編制與核對的責任分工是( )

A、發包人編制,承包人核對

B、監理機構編制,發包人核對

C、承包人編制,發包人核對

D、造價咨詢人編制,承包人核對

【答案】:C

【解析】:教材中原話。

57、在招投標過程中,若招標文件某分部分項工程量清單項目特征描述與設計圖紙不符,投標人報價時應按( )確定綜合單價。

A、設計圖紙

B、預算定額

C、企業定額

D、工程量清單

【答案】:D

【解析】:教材中原話

58、審查精度高、效果好,但工作量大,時間較長的施工圖預算審查方法是()

A、逐項審查法

B、重點審查法

C、對比審查法

D、篩選審查法

【答案】:A

【解析】:教材中原話

59、某建筑公司融資租賃一臺施工設備,設備價格 300 萬元,租期為 6 年,每年年末支付租金,折現率為 6%,附加率為 3%,租賃保證金為 30 萬元,租賃保證金在租賃期滿時退還,擔保費為 2 萬元,租賃保證金和擔保費的時間價值忽略不計,則按附加率法計算的年租金為( )萬元。

A、68.0

B、77.0

C、79.0

D、81.6

【答案】:B

【解析】:300*(1+6%*6)/6+300*3%=77(萬元)

60、根據《財政投資項目評審操作規程》(試行)(財辦理【2002】619 號),投送評審機構評審的項目概算應由項目( )提供。

A、建設單位

B、主管部門

C、設計單位

D、施工單位

【答案】:A

【解析】:一般來說,設計概算是設計單位編制的,但此處注意前提,是財政投資項目評審操作規程,另外問的不是誰編,而是提供,建設單位作為建設的主題,由建設單位提供。